新築住宅と切っても切れないもの、それが税金です(泣)

どんな種類の税金があって、それぞれいくら位の税金がかかるかってイメージつきませんよね、、、

中には軽減措置があるもの、控除される金額などもありますが、国や都道府県、市町村のホームページを見ても難しくてよくわかりません。。。

ここではマイホーム取得時にかかってくる税金について、その種類と税額の計算方法、軽減措置の内容、住宅ローン控除等について解説します!

この記事を読んで、大まかな税額を計算してみましょう!

税金ってどれくらいかかるか全然分からない…!

マイホームに関わる各種税金について解説するよ!

概算で税額が計算できるようになろう!

契約段階で課税されるもの

印紙税

印紙税とは、契約書に貼り付ける印紙(切手みたいなもの)を購入し、契約書へ貼り付け、割り印(消印)することで納める税金になります。実際の契約では自分で印紙を購入するのではなく、印紙分の金額を相手方に負担することが多いと思います。

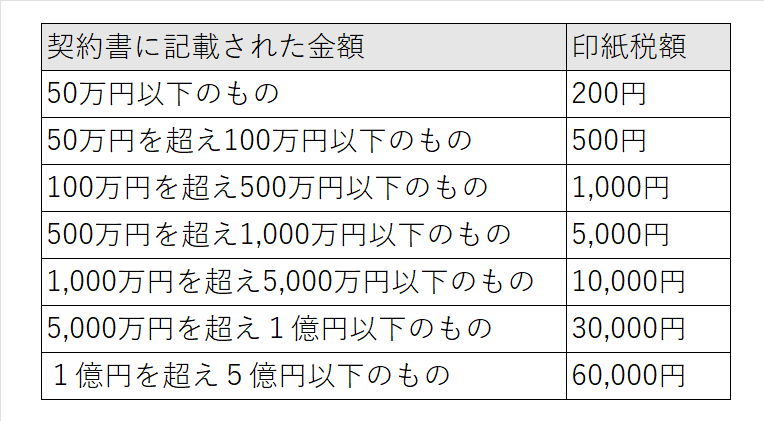

印紙はいろいろな金額のものがあり、契約書に記載された金額により印紙の額が決まります。以下の表は、2024年3月31日までに作成する契約書に貼付する印紙税額になります。

なお、5億円を超える契約額の場合の印紙税額はコチラから確認できます。

もし、印紙を自分で準備しなければならない場合は、ハウスメーカーや土地の仲介業者等に確認し、郵便局で購入しましょう!

登録免許税

登録免許税とは不動産の登記を行う際に必要になる税金です。

こちらも、自分で支払うことはなかなか無いと思います。基本的には司法書士が所有権移転登記等を行う場合に法務局で支払い、その分を報酬として我々が支払うことになります。

なお、土地と建物では税額の計算方法が異なります。

まず、土地の所有権移転の場合の登録免許税の税額は以下のとおり計算します。

固定資産税評価額 \(\displaystyle\times 15/1000\)

固定資産税評価額とは、その土地や建物が存在している市町村が、その不動産を評価し、課税する際の基準とする価額のことです。

固定資産税評価額は土地の場合、地価公示価格の7割程度になるように調整されています。地価公示価格とは国が毎年4月頃に発表している、地域の標準的な土地の価格を調査・発表しているものです。

また、建物の場合は、新築代金の5割~7割程度と言われていますが、構造や使用している材料、材質等によっても変わってきます。

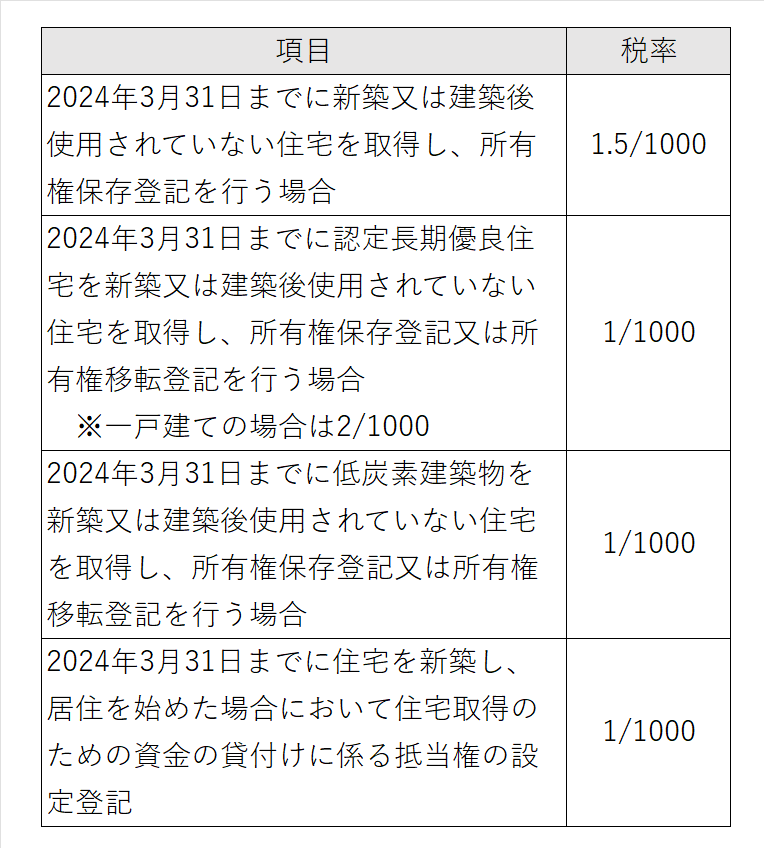

次に、建物の保存登記等に必要な登録免許税の税額は以下のとおりです。

固定資産税評価額 \(\displaystyle\times \) 税率

なお、上記の税率とは以下の表のとおりです。

登録免許税はその不動産の固定資産税評価額により決まり、取引価格(売買価格)で計算しませんので注意してください。

契約後一度だけ課税されるもの

不動産取得税

不動産取得税は、土地や建物を取得した場合に課される税金です。

条件に当てはまる場合は軽減措置を受けることができます。

土地の場合

購入した土地が宅地の場合で、かつ新築住宅の建築を目的としたものであれば、税額は以下のとおり計算されます。

固定資産税評価額 \(\displaystyle\times \ 3\% \times 1/2※ \ -\) 軽減税率

※1/2の特例は令和6年3月31日までです。

軽減税額とは次のうち、いずれか高い金額になります。

①45,000円

②1㎡あたりの固定資産税評価額 \(\displaystyle\times \ 1/2 \times \) 住宅面積の2倍(上限200㎡)\(\displaystyle\times 3\% \)

ただし、この軽減措置を受けるためには以下の要件を満たす必要があります。

- 新築住宅で建物の不動産取得税軽減措置の要件を満たしていること

- 次のいずれかに該当すること

- 土地を取得してから3年以内に新築住宅が建築され、かつ、完成までその土地を所有すること

- 住宅の新築前に先行して土地を譲渡した場合、3年以内に譲渡相手がその土地上に住宅を新築していること

- 住宅を新築後、1年以内に住宅を新築した者がその土地を取得していること

建物の場合

基本的な税額の計算は以下のとおりです。

固定資産税評価額 \(\displaystyle\times \ 3\% \)

新築住宅の場合の軽減措置は、固定資産税評価額から1,200万円を控除され、

(固定資産税評価額 \(\displaystyle- \) 1,200万円) \(\displaystyle\times \ 3\% \)

となります。

さらに、新築住宅が長期優良住宅の場合は控除額が1,300万円に拡大されます。

ただし、軽減措置を受けるためには以下の要件を満たしていることが必要です。

- 居住用の建物であること

- 住宅の延床面積が50㎡以上240㎡以下であること

毎年課税されるもの

ここでは毎年課税される税金について解説します。

固定資産税

固定資産税は1月1日時点の不動産所有者にその1年分の税金が課税されます。税額の計算方法は以下のとおりです。

固定資産税評価額 \(\displaystyle\times \ 1.4\% \) ※

※市町村毎に条例で1.4%以外の税率を設定している場合があります。

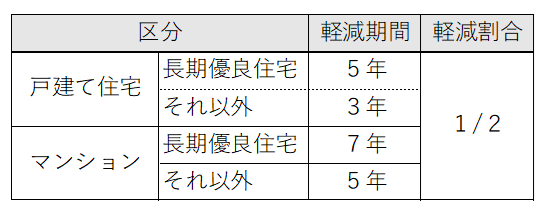

なお、建物が新築住宅の場合は以下のとおり軽減措置があります。

1戸あたり120㎡相当分までが固定資産税評価額を1/2とします。

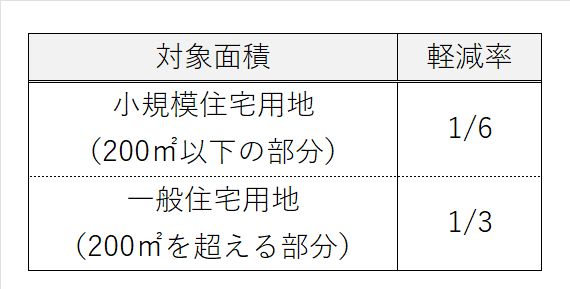

次に土地の場合は、以下のとおりの軽減措置があります。

固定資産税評価額に軽減率を掛け、さらに税率(1.4%)を掛けた計算した額が固定資産税額になります。

都市計画税

都市計画税は、都市計画区域のうち、市街化区域内に土地又は建物を所有している場合に課税されます。

課税額は以下のとおり計算されます。

固定資産税評価額 \(\displaystyle\times \ 0.3\% \) ※

※市町村毎に条例で0.3%以外の税率を設定している場合があります。

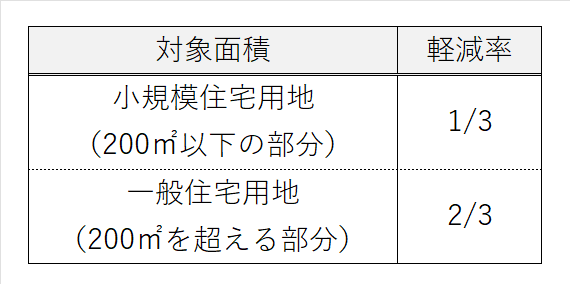

なお、以下の軽減措置があります。

固定資産税評価額に軽減率を掛け、さらに税率(0.3%)を掛けた計算した額が固定資産税額になります。

還付があるもの

住宅ローン控除

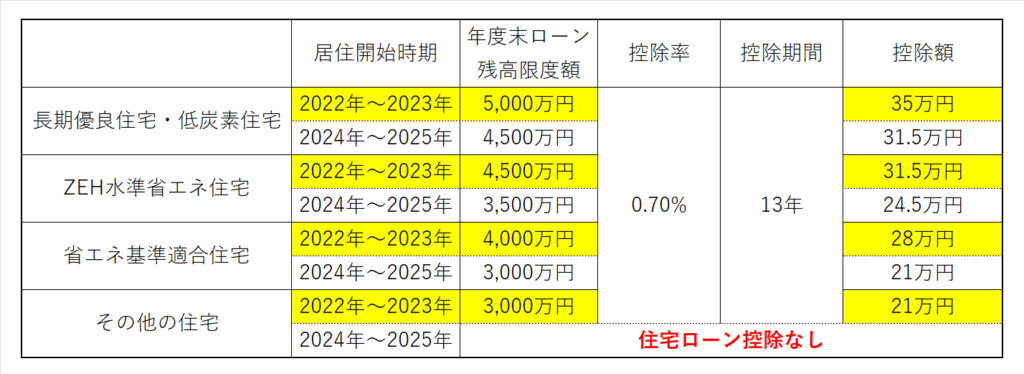

住宅ローンを利用してマイホームを新築等した場合に、一定の要件を満たすときは、住宅ローンの年末残高をもとに計算した金額を、居住しはじめた年以降の各年の所得税額から控除できる制度です。

つまり、年末時点のローン残高に応じて一定額が返ってくる、という制度です。控除額は以下のとおり計算されます。

年末時点の住宅ローン残高 \(\displaystyle\times \ 0.7\% \)

なお、控除額は建物によって上限額の違いがあります。以下のとおりです。

2024年以降に取得した住宅が省エネ住宅でない場合、住宅ローン控除を受けられなくなる点がポイントになります。

まとめ

今回はマイホームの購入に伴い必要となる各種税金について紹介しました!

ここで紹介した計算方法によって課税される金額がある程度計算できます。今後の見通しを立てるのに役立ててください。

コメント